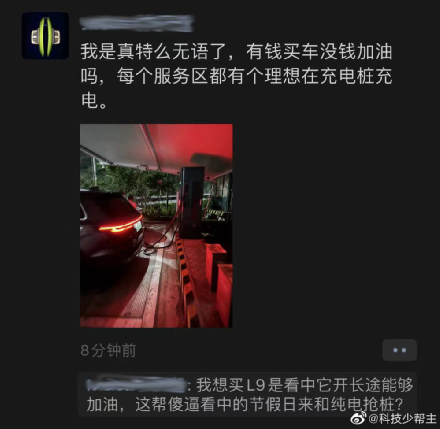

行驶在五一的高速路上,前方就是服务区,如果你发现身后有几辆绿牌车你追我赶,这不是在拍摄《速度与激情》,而是车主想先一步冲进服务区,省下几个小时的充电排队时间。 五一虽然过去了,但是伺候电动爹留下的心理阴影,在很多人心中并没有抹去。 假期第一天,全国排队时间最久的充电服务区在雅安,最长要等2.7小时。 有的服务区十几辆车围着4个充电桩充电。 五一期间,全国有几个省份的高速充电站,充电量同比是去年的10倍以上。 一些人发现,五一出游、返程,“充电1小时,排队4小时”成了常态。有时候排队都不敢去上厕所,害怕被人插队。 另外一些人开始怒怼理想等增程车的车主,说他们明明可以加油,却还要占用宝贵的充电桩资源。 杭州的一个车主还秀出过各种充电技能: “我学会买不同的充电器,装上5个充电App,灵活使用地图软件寻找充电桩,做好目的地和充电桩之间匹配的各种路线,还重温初中物理,机灵地学会功率、里程、时长、单价和不同充电桩一公里多少钱,一块钱能开几公里,200公里要充多久之间的换算。” 可以预见的是,未来相当长的一段时间内,充电问题都是悬在中国新能源汽车产业头顶上的一个大问题。 国家也很重视。4月底召开的中共中央政治局会议上就提到,要“加快推进充电桩、储能等设施建设和配套电网改造”。 事实上,中国是全世界充电基础设施发展规模最大、发展速度最快的国家。 从2015年到2022年,全国充电桩数量从6.6万台上涨到了521万台,扩张了78倍。 这几年间,中国从每8.8台车对1根桩,进步到2.5台车对1根桩,车桩比已经得到了很大的改善。 对比一下:美国是17台车对1根桩,欧洲很多国家也是十几台电动车共用1根桩。 欧洲不同国家的电动车车桩比图源:中金公司 但为啥还是感觉不够用呢? 今天我们就来说说充电桩的老大难问题。 充电桩可以分成两大类,私人充电桩和公用充电桩。 先说说私桩,很多人想在家充电都是个难题。 2022年,中国电动汽车充电基础设施促进联盟的信息部主仝宗旗提到过一个数据,电动车主在小区成功装上私人充电桩的比例只有50%。 威马汽车的老总沈辉也指出,他们2021年交付了4万多台车,附赠的充电桩却有近2万根送不出去。 这个问题的始作俑者,首先就是物业。 有很多小区物业拒不配合业主安桩,以各种理由阻挠、推诿,说到底是物业从安装充电桩的过程中捞不到油水。 天津市消费者协会在2022年做过一项统计,54.8%的业主在安装充电桩时,在物业遇到了阻力。 有的物业甚至要求业主得到整栋楼住户和消防部门的同意,这些都是没有任何法律依据的。 还有的小区由于没有固定车位,没法配建私人充电桩。 有些老旧小区,因为小区电容量不够了,没法装充电桩,这个倒有可能是事实。这就只能等供电部门做了配电设施改造以后才能装。 现在从社区到个人,两方面都有人在想办法。 比如有的车主搞起了“私桩共享”,借别人的充电桩来充; 还有的小区不想一个个私桩去审批、监管,专门划出一片区域,投建社区公共充电桩。 私人充电桩,按城市通勤和电动车续航来算,一般1周左右充一次,闲置率很高; 而社区充电桩每天都能服务1~5辆车,利用率更高。 比如天津市,大部分小区没有私人固定车位,就用2019~2021年这3年时间,在近1000个小区建设了11000台充电桩,把社区公共充电桩纳入了年度民心工程。 这也直接刺激了电车消费。2020年天津新增的电动车4万多辆,2021年新增9万多辆。 充电桩的问题其实暴露出一个矛盾,就是中国城市的土地问题。 整个碳中和,新能源转型,都有一个“土地逻辑”在里面: 比如加油站,不大点地方,一天能服务上千台油车; 但是同样大的地方,装充电桩,即便是超级快充,一天也很难服务上千台电车。 这是用电端。 在发电端也是这样,火电厂可以在较小的占地面积内发出很多的煤电,但光伏、风电都是需要更大的范围土地面积才能在同样的时间里发出同样的电量。 所以说旧能源体系像个工厂,而新能源体系反倒像个大农场。 现在国内充电桩运营商里,数深圳的日子过得最好。 但是很快大家就会发现,如果想在深圳继续投建充电站,要么没有地,要么地价太贵,未来一二线城市会越来越多地出现这种情况。 以上海为例,一个100+车位的充电站,一年的租金可能达到50~100万元。 另外城市里一个桩,一年的维护费用还要500~1000元,而高速路上的桩,员工往返一趟养护可能就是上百公里,一个桩一年要两三千元。一些早年布局的桩,过了3~5年还要把技术模块更换一遍,这些都是费用。而充电服务费只能几毛几毛地挣,覆盖土地成本和设备成本并不容易。 这时候,传统的“地主”可能就会浮现出优势——比如中石油、中石化利用已有地块,在加油站的基础上改扩建充电站,而且这些企业本身就已经在做布局了。 在很多企业的共同努力下,2022年,中国新增新能源汽车688.7万辆,新增充电基础设施259.3万台,相当于每增加2.7辆车就增加了1根充电桩,还是值得肯定的。 但五一大家排队在服务区,根本原因是公桩增加得还不够多。 2022年,中国每增加8.3台新能源汽车,才增加了1台公共充电桩。公桩的增速是慢于私桩的。 而且现在中国公桩当中10个桩里只有4个快充,功率普遍较低。 一般来说,“快充”指的是直流充电桩,功率通常在30千瓦以上; 而“慢充”指的是交流充电桩,常见型号有3.3千瓦、7千瓦等。 70度电的电池包,就是70千瓦时,用7千瓦的慢充得充10个小时左右。 而如果用某些品牌480千瓦的超级快充,理论上只需要8~9分钟(但不可能达到,峰值功率不会一直保持)。 比方说最近华为推出的新一代全液冷超充架构,在一定充电阶段,肉眼可见的充电速度接近每秒1公里。 既然快慢充差距这么大,为什么慢充桩还没有被淘汰呢?很简单,便宜。 一台7千瓦的交流私桩,平均单价只要1500元左右。 而60千瓦直流桩,单价超过4万元。 大功率快充之所以贵,它要用到的材料就跟慢充桩不一样,比如需要用到一种叫“碳化硅”(SiC)的材料来承受高电压,这种材料是“第三代半导体”的一种,现在领先的生产企业是国外的英飞凌,国产的碳化硅也有,但是产品的良率、产量等方面还在追赶国际先进水平。 所以现在充电桩这个行业有个怪现象:除了卖设备的,其他人,比如运营充电站的,很多都盈利困难。 几年前,特来电的董事长于德翔就说过,公司当时压力非常大,累计投资50亿左右,前四年亏损超过8亿,“差点把母公司特锐德亏没了。” 特来电过去续命的模式主要是用卖桩挣的钱,养着自己投建的充电站。 卖桩是一次性的设备销售收入,而卖电是几毛钱一度的细水长流。 所以有人说充电桩、充电站是整个新能源车产业链中最惨的一环,业内人甚至自嘲:“我们还没能享受到电动车的红利,就已经进入了产能过剩的红海。” 地方上也知道建桩建站不容易,早年一些地方政府为了鼓励,提出建一个桩补贴多少钱,比如投资总额的30%,一次性补贴。 历年各地充电桩补贴政策梳理图片来源:锐观咨询 结果企业就掀起了一轮跑马圈地,甚至把充电桩建在人烟稀少的地方。 比如2016年,有人在北京南六环外杂草丛生的菜园子里发现了20多台充电桩。 图源:EV世纪 结果拿完了补贴,经营不善,疏于维护,出现了一些呆桩、死桩的问题。 后来地方上也吸取教训,开始针对充电站运营方,考核实际的充电量,以及故障率等指标:企业一年充电量达到多少万度以上,每度电补贴几分、几毛钱。 中信证券算过一笔账,投资一台50千瓦的直流充电桩,初始投资成本约6万元,如果一天当中的平均利用率只有8%,加上一些其他假设,收回投资大概需要8年,接近一根充电桩报废的年限。 2019年,有统计指出国内充电桩运营的投资回报周期长达5.7~9.5年,是投建加油站的两倍左右。 仅仅将充电桩每天8%的平均利用率(115分钟)提高到10%(144分钟),多充不到半个小时,就可能帮运营方把回本周期从6年缩短到4年。 图源:艾瑞咨询 一个可参考的数值是,2019年北京市公布的社会共用充电设施利用率是7.26%,之后再没更新过这个数据。 我们看到的是节假日高速路充电桩车满为患,但实际上真正需要解决的问题是如何提高全年单桩利用率的问题。 这看起来非常矛盾:我都抢不上用的了,你还要提高利用率? 这就是这个问题吊诡的地方: 如果平时公用桩,尤其是高速路上的公用桩,持续保持低位运行的水平,那么这项投资的效益一定很差,在市场上就不会吸引到足够多的民间资本,来长期、持续、大规模地投入、建设、运营、维护公用充电桩和充电站,路上的呆桩、坏桩比例只会越来越高,扩建新桩的速度也会放缓。 大家跑高速时,因为恐惧“过了这个村没了这个电”,都会扎堆在好用的充电桩上坚持充满再拔枪,单车占桩时间过长,节假日排大队的场景只会年复一年地出现。 怎么能解决节假日充电桩车满为患的局面? 要么退回去,烧石油,不管化石能源储量耗不耗尽了,也不搞碳中和了,不应对气候危机了,行吗?不行; 要么多建公用充电桩,但是省道、高速建太多,平时工作日除了新能源货车,还有多少小车过来充?如果很少,那么就算不过来账;如果建很多慢充桩,小车车主也不愿意在高速上等太久; 那么还有一种方式,就是在扩大公桩数量的同时,把更大比例的公桩建成快充、超快充,这样无论是节假日的小车,还是工作日的大车,排队时间大大缩短,少量的桩也能满足更多车充电的需要。 但是这就得解决两个问题: 从投资端来说,快充、超快充的单桩价格还得进一步下降,不然太贵了无法吸引更多投资,这个靠的是中国制造业降本增效的本事——事实上,过去六年每一瓦直流充电模块价格已经下降了70%~80%。 从车企端来说,支持快充、超快充模式的车型比例还要进一步提升。随着国内新能源车企竞争加剧,这是企业自然会去做的一件事,因为车主买车时这方面需求最强烈。 专家表示,目前可以实现的最大输出功率是600千瓦,也就是1000V电压×600A电流,未来有望升级到1500V电压,最大输出功率达到900千瓦,相当于“9只皮卡丘”。 有人老担心这么高的电压会不会不安全,实际上充电桩能给你用,第一点就是要符合国标。 有上市企业路演时就表演过,把没在充电的充电桩枪头泡在水里,拿出来擦擦,给车充电,然后把枪放回水里,再挂到桩上,没有问题。 事实上所有合格的充电桩企业都能做到这一点,因为枪头本身不带电。 从车主端来说,大家可以自觉地在公用快充桩上,把电充到80%左右就停下,不要慢充到100%,这样单位时间充进去的电最多——把位置让给后面的车,提高节假日充电桩的周转率,同时在高速上尽早规划下一次补电。这个得凭大家自觉,没人能够强制你这么做,就像地铁扶梯靠左走、靠右站一样。 未来中国在马路上跑着的电动车,会有几千万甚至上亿辆,所以排队充电问题会越来越常见。 这件事得靠大家一起努力,光靠多建桩、搞快充,都是不够的。 因为高速路的桩,工作日利用率低; 而家里的私桩,节假日远行又用不上。 这种矛盾是刚性的,没有办法解决,所以单纯地强调中国桩比车(几个桩伺候1辆车)高低的意义没有那么大。 如果统计无桩车:公桩的比例,要超过5台车对1个桩,是中国整体车桩比的两倍以上。 大家只能想办法适应这种“新常态”。 我们费这么大劲,想把国内充电桩布局做好,除了能惠及广大的国内车主,另外重要的一点就是,中国充电桩对海外国家有着巨大的吸引力。 大家都知道,现在比较自觉、愿意多搞汽车电气化转型的,主要是一些发达国家。 而在这些国家,他们的充电桩跟中国产品比起来,贵得吓人。 以特斯拉在美国的超充桩为例,一根桩的成本高达43000美元,约合30万元人民币,比国内一辆特斯拉Model 3还贵。 也难怪为什么特斯拉开放充电桩给第三方车企充电以后,连哈雷的电动摩托都来“蹭一蹭”。 而中国人最擅长的就是,把性能参数做到跟外国竞品齐平,甚至更优的水平下,价格还比他们更便宜。 国内产品均价1元/瓦,ABB大约是2元/瓦。 即便是这个价格,中国头部企业毛利率依然可以有25%~35%,而美国充电桩企业,比如ChargePoint、Blink Charging的毛利率只有20%左右。 充电桩的一大块成本来自核心电源模块,而这一块中国有五六家企业已经做得很好了,其中既包括大家熟知的华为,也包括英飞源、英可瑞、华为、维谛技术、优优绿能、盛弘等企业。 未来中国充电桩出海有着很大的机会。 前提是对方不设置这方面的贸易保护,同时我们要符合海外的标准认证。 比如国内快充口的插孔粗,老外觉得小孩子的手指头可以捅进去,不符合安全标准,所以暂时限制了我们,但这些问题未来都可以解决。 图源:中金研究报告 有专家认为,像老牌的ABB、施耐德这些巨头,他们很早就不做低压电力电子产品了,在欧美做没有任何竞争力,所以他们现在会选择中国靠谱的厂商去做贴牌。 除了欧美以外,东南亚、南美、中东地区等地区,也已经成为中国充电桩扎堆出海的新目的地。 从务实的角度来说,中国充电桩企业可以“闷声发财”,不管最后在海外落地的时候,贴的是什么牌子(大家充电其实也不会看电桩的牌子),只要保持产品性能、价格、解决方案上的竞争力,未来走出去是大有可为的。 中金测算到2027年海外国家充电桩市场将达到140亿元资料来源:Marklines,中金公司研究部 每个人都不希望,自己为数不多的几天假期,还要有大半天耗在路上,耗在服务区充电站里。 但这个问题是最后浮现出来的那一环,我们真正需要解决的是充电桩产业生态良性发展的问题。 期待着有一天,当充电排队时的等待,无限接近加油站的时候,中国交通领域的碳中和之路必将行稳致远。

行驶在五一的高速路上,前方就是服务区,如果你发现身后有几辆绿牌车你追我赶,这不是在拍摄《速度与激情》,而是车主想先一步冲进服务区,省下几个小时的充电排队时间。

五一虽然过去了,但是伺候电动爹留下的心理阴影,在很多人心中并没有抹去。

假期第一天,全国排队时间最久的充电服务区在雅安,最长要等2.7小时。

有的服务区十几辆车围着4个充电桩充电。

五一期间,全国有几个省份的高速充电站,充电量同比是去年的10倍以上。

一些人发现,五一出游、返程,“充电1小时,排队4小时”成了常态。有时候排队都不敢去上厕所,害怕被人插队。

另外一些人开始怒怼理想等增程车的车主,说他们明明可以加油,却还要占用宝贵的充电桩资源。

杭州的一个车主还秀出过各种充电技能:

“我学会买不同的充电器,装上5个充电App,灵活使用地图软件寻找充电桩,做好目的地和充电桩之间匹配的各种路线,还重温初中物理,机灵地学会功率、里程、时长、单价和不同充电桩一公里多少钱,一块钱能开几公里,200公里要充多久之间的换算。”

可以预见的是,未来相当长的一段时间内,充电问题都是悬在中国新能源汽车产业头顶上的一个大问题。

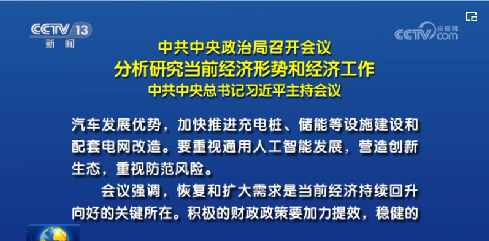

国家也很重视。4月底召开的中共中央政治局会议上就提到,要“加快推进充电桩、储能等设施建设和配套电网改造”。

事实上,中国是全世界充电基础设施发展规模最大、发展速度最快的国家。

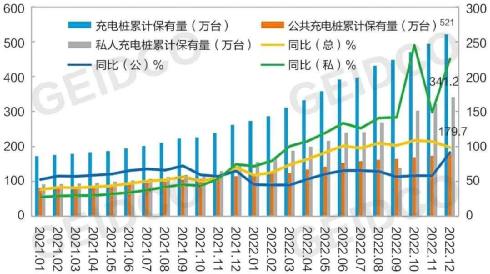

从2015年到2022年,全国充电桩数量从6.6万台上涨到了521万台,扩张了78倍。

这几年间,中国从每8.8台车对1根桩,进步到2.5台车对1根桩,车桩比已经得到了很大的改善。

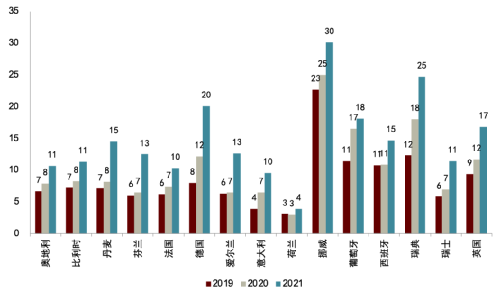

对比一下:美国是17台车对1根桩,欧洲很多国家也是十几台电动车共用1根桩。

欧洲不同国家的电动车车桩比图源:中金公司

但为啥还是感觉不够用呢?

今天我们就来说说充电桩的老大难问题。

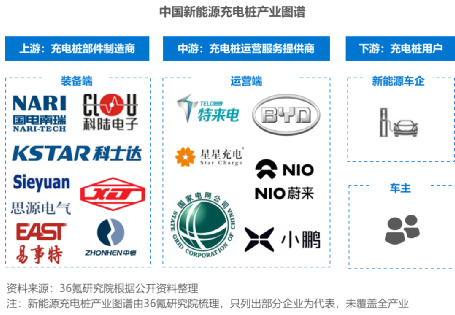

充电桩可以分成两大类,私人充电桩和公用充电桩。

先说说私桩,很多人想在家充电都是个难题。

2022年,中国电动汽车充电基础设施促进联盟的信息部主仝宗旗提到过一个数据,电动车主在小区成功装上私人充电桩的比例只有50%。

威马汽车的老总沈辉也指出,他们2021年交付了4万多台车,附赠的充电桩却有近2万根送不出去。

这个问题的始作俑者,首先就是物业。

有很多小区物业拒不配合业主安桩,以各种理由阻挠、推诿,说到底是物业从安装充电桩的过程中捞不到油水。

天津市消费者协会在2022年做过一项统计,54.8%的业主在安装充电桩时,在物业遇到了阻力。

有的物业甚至要求业主得到整栋楼住户和消防部门的同意,这些都是没有任何法律依据的。

还有的小区由于没有固定车位,没法配建私人充电桩。

有些老旧小区,因为小区电容量不够了,没法装充电桩,这个倒有可能是事实。这就只能等供电部门做了配电设施改造以后才能装。

现在从社区到个人,两方面都有人在想办法。

比如有的车主搞起了“私桩共享”,借别人的充电桩来充;

还有的小区不想一个个私桩去审批、监管,专门划出一片区域,投建社区公共充电桩。

私人充电桩,按城市通勤和电动车续航来算,一般1周左右充一次,闲置率很高;

而社区充电桩每天都能服务1~5辆车,利用率更高。

比如天津市,大部分小区没有私人固定车位,就用2019~2021年这3年时间,在近1000个小区建设了11000台充电桩,把社区公共充电桩纳入了年度民心工程。

这也直接刺激了电车消费。2020年天津新增的电动车4万多辆,2021年新增9万多辆。

充电桩的问题其实暴露出一个矛盾,就是中国城市的土地问题。

整个碳中和,新能源转型,都有一个“土地逻辑”在里面:

比如加油站,不大点地方,一天能服务上千台油车;

但是同样大的地方,装充电桩,即便是超级快充,一天也很难服务上千台电车。

这是用电端。

在发电端也是这样,火电厂可以在较小的占地面积内发出很多的煤电,但光伏、风电都是需要更大的范围土地面积才能在同样的时间里发出同样的电量。

所以说旧能源体系像个工厂,而新能源体系反倒像个大农场。

现在国内充电桩运营商里,数深圳的日子过得最好。

但是很快大家就会发现,如果想在深圳继续投建充电站,要么没有地,要么地价太贵,未来一二线城市会越来越多地出现这种情况。

以上海为例,一个100+车位的充电站,一年的租金可能达到50~100万元。

另外城市里一个桩,一年的维护费用还要500~1000元,而高速路上的桩,员工往返一趟养护可能就是上百公里,一个桩一年要两三千元。一些早年布局的桩,过了3~5年还要把技术模块更换一遍,这些都是费用。而充电服务费只能几毛几毛地挣,覆盖土地成本和设备成本并不容易。

这时候,传统的“地主”可能就会浮现出优势——比如中石油、中石化利用已有地块,在加油站的基础上改扩建充电站,而且这些企业本身就已经在做布局了。

在很多企业的共同努力下,2022年,中国新增新能源汽车688.7万辆,新增充电基础设施259.3万台,相当于每增加2.7辆车就增加了1根充电桩,还是值得肯定的。

但五一大家排队在服务区,根本原因是公桩增加得还不够多。

2022年,中国每增加8.3台新能源汽车,才增加了1台公共充电桩。公桩的增速是慢于私桩的。

而且现在中国公桩当中10个桩里只有4个快充,功率普遍较低。

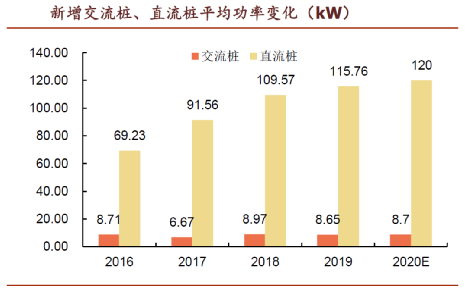

一般来说,“快充”指的是直流充电桩,功率通常在30千瓦以上;

而“慢充”指的是交流充电桩,常见型号有3.3千瓦、7千瓦等。

70度电的电池包,就是70千瓦时,用7千瓦的慢充得充10个小时左右。

而如果用某些品牌480千瓦的超级快充,理论上只需要8~9分钟(但不可能达到,峰值功率不会一直保持)。

比方说最近华为推出的新一代全液冷超充架构,在一定充电阶段,肉眼可见的充电速度接近每秒1公里。

既然快慢充差距这么大,为什么慢充桩还没有被淘汰呢?很简单,便宜。

一台7千瓦的交流私桩,平均单价只要1500元左右。

而60千瓦直流桩,单价超过4万元。

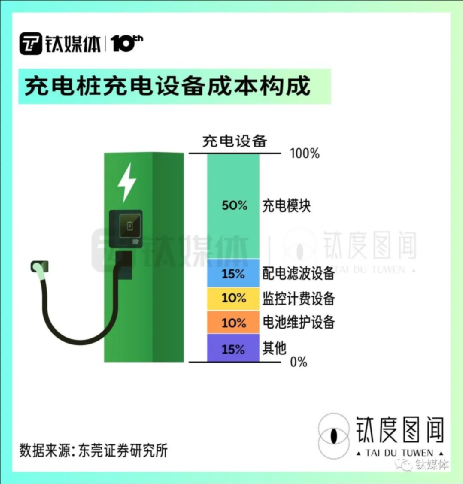

大功率快充之所以贵,它要用到的材料就跟慢充桩不一样,比如需要用到一种叫“碳化硅”(SiC)的材料来承受高电压,这种材料是“第三代半导体”的一种,现在领先的生产企业是国外的英飞凌,国产的碳化硅也有,但是产品的良率、产量等方面还在追赶国际先进水平。

所以现在充电桩这个行业有个怪现象:除了卖设备的,其他人,比如运营充电站的,很多都盈利困难。

几年前,特来电的董事长于德翔就说过,公司当时压力非常大,累计投资50亿左右,前四年亏损超过8亿,“差点把母公司特锐德亏没了。”

特来电过去续命的模式主要是用卖桩挣的钱,养着自己投建的充电站。

卖桩是一次性的设备销售收入,而卖电是几毛钱一度的细水长流。

所以有人说充电桩、充电站是整个新能源车产业链中最惨的一环,业内人甚至自嘲:“我们还没能享受到电动车的红利,就已经进入了产能过剩的红海。”

地方上也知道建桩建站不容易,早年一些地方政府为了鼓励,提出建一个桩补贴多少钱,比如投资总额的30%,一次性补贴。

历年各地充电桩补贴政策梳理图片来源:锐观咨询

结果企业就掀起了一轮跑马圈地,甚至把充电桩建在人烟稀少的地方。

比如2016年,有人在北京南六环外杂草丛生的菜园子里发现了20多台充电桩。

图源:EV世纪

结果拿完了补贴,经营不善,疏于维护,出现了一些呆桩、死桩的问题。

后来地方上也吸取教训,开始针对充电站运营方,考核实际的充电量,以及故障率等指标:企业一年充电量达到多少万度以上,每度电补贴几分、几毛钱。

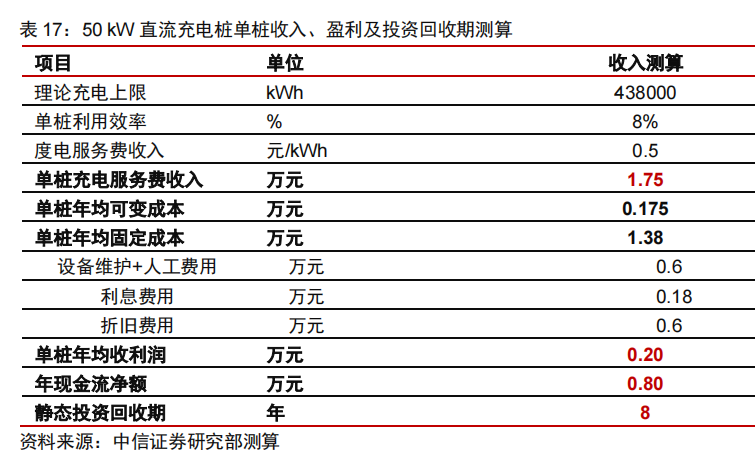

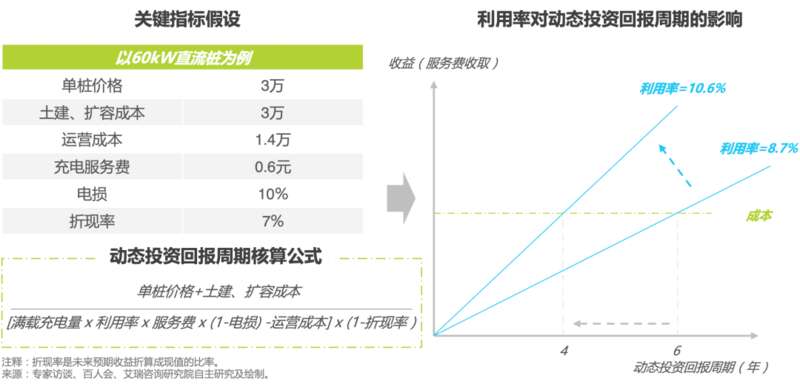

中信证券算过一笔账,投资一台50千瓦的直流充电桩,初始投资成本约6万元,如果一天当中的平均利用率只有8%,加上一些其他假设,收回投资大概需要8年,接近一根充电桩报废的年限。

2019年,有统计指出国内充电桩运营的投资回报周期长达5.7~9.5年,是投建加油站的两倍左右。

仅仅将充电桩每天8%的平均利用率(115分钟)提高到10%(144分钟),多充不到半个小时,就可能帮运营方把回本周期从6年缩短到4年。

图源:艾瑞咨询

一个可参考的数值是,2019年北京市公布的社会共用充电设施利用率是7.26%,之后再没更新过这个数据。

我们看到的是节假日高速路充电桩车满为患,但实际上真正需要解决的问题是如何提高全年单桩利用率的问题。

这看起来非常矛盾:我都抢不上用的了,你还要提高利用率?

这就是这个问题吊诡的地方:

如果平时公用桩,尤其是高速路上的公用桩,持续保持低位运行的水平,那么这项投资的效益一定很差,在市场上就不会吸引到足够多的民间资本,来长期、持续、大规模地投入、建设、运营、维护公用充电桩和充电站,路上的呆桩、坏桩比例只会越来越高,扩建新桩的速度也会放缓。

大家跑高速时,因为恐惧“过了这个村没了这个电”,都会扎堆在好用的充电桩上坚持充满再拔枪,单车占桩时间过长,节假日排大队的场景只会年复一年地出现。

怎么能解决节假日充电桩车满为患的局面?

要么退回去,烧石油,不管化石能源储量耗不耗尽了,也不搞碳中和了,不应对气候危机了,行吗?不行;

要么多建公用充电桩,但是省道、高速建太多,平时工作日除了新能源货车,还有多少小车过来充?如果很少,那么就算不过来账;如果建很多慢充桩,小车车主也不愿意在高速上等太久;

那么还有一种方式,就是在扩大公桩数量的同时,把更大比例的公桩建成快充、超快充,这样无论是节假日的小车,还是工作日的大车,排队时间大大缩短,少量的桩也能满足更多车充电的需要。

但是这就得解决两个问题:

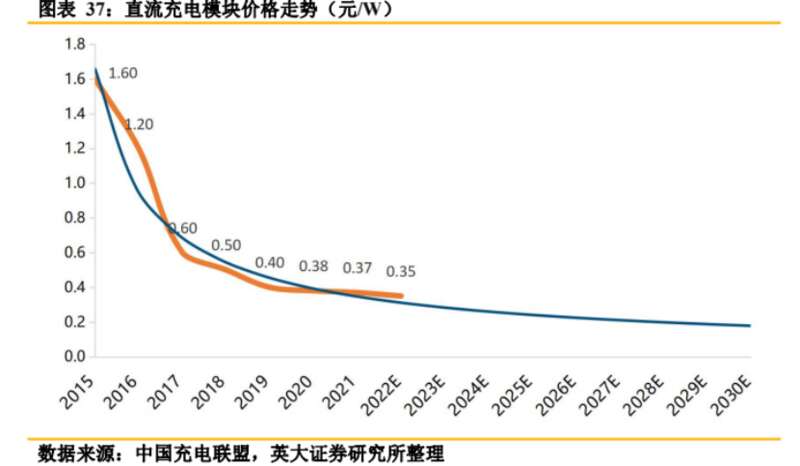

从投资端来说,快充、超快充的单桩价格还得进一步下降,不然太贵了无法吸引更多投资,这个靠的是中国制造业降本增效的本事——事实上,过去六年每一瓦直流充电模块价格已经下降了70%~80%。

从车企端来说,支持快充、超快充模式的车型比例还要进一步提升。随着国内新能源车企竞争加剧,这是企业自然会去做的一件事,因为车主买车时这方面需求最强烈。

专家表示,目前可以实现的最大输出功率是600千瓦,也就是1000V电压×600A电流,未来有望升级到1500V电压,最大输出功率达到900千瓦,相当于“9只皮卡丘”。

有人老担心这么高的电压会不会不安全,实际上充电桩能给你用,第一点就是要符合国标。

有上市企业路演时就表演过,把没在充电的充电桩枪头泡在水里,拿出来擦擦,给车充电,然后把枪放回水里,再挂到桩上,没有问题。

事实上所有合格的充电桩企业都能做到这一点,因为枪头本身不带电。

从车主端来说,大家可以自觉地在公用快充桩上,把电充到80%左右就停下,不要慢充到100%,这样单位时间充进去的电最多——把位置让给后面的车,提高节假日充电桩的周转率,同时在高速上尽早规划下一次补电。这个得凭大家自觉,没人能够强制你这么做,就像地铁扶梯靠左走、靠右站一样。

未来中国在马路上跑着的电动车,会有几千万甚至上亿辆,所以排队充电问题会越来越常见。

这件事得靠大家一起努力,光靠多建桩、搞快充,都是不够的。

因为高速路的桩,工作日利用率低;

而家里的私桩,节假日远行又用不上。

这种矛盾是刚性的,没有办法解决,所以单纯地强调中国桩比车(几个桩伺候1辆车)高低的意义没有那么大。

如果统计无桩车:公桩的比例,要超过5台车对1个桩,是中国整体车桩比的两倍以上。

大家只能想办法适应这种“新常态”。

我们费这么大劲,想把国内充电桩布局做好,除了能惠及广大的国内车主,另外重要的一点就是,中国充电桩对海外国家有着巨大的吸引力。

大家都知道,现在比较自觉、愿意多搞汽车电气化转型的,主要是一些发达国家。

而在这些国家,他们的充电桩跟中国产品比起来,贵得吓人。

以特斯拉在美国的超充桩为例,一根桩的成本高达43000美元,约合30万元人民币,比国内一辆特斯拉Model 3还贵。

也难怪为什么特斯拉开放充电桩给第三方车企充电以后,连哈雷的电动摩托都来“蹭一蹭”。

而中国人最擅长的就是,把性能参数做到跟外国竞品齐平,甚至更优的水平下,价格还比他们更便宜。

国内产品均价1元/瓦,ABB大约是2元/瓦。

即便是这个价格,中国头部企业毛利率依然可以有25%~35%,而美国充电桩企业,比如ChargePoint、Blink Charging的毛利率只有20%左右。

充电桩的一大块成本来自核心电源模块,而这一块中国有五六家企业已经做得很好了,其中既包括大家熟知的华为,也包括英飞源、英可瑞、华为、维谛技术、优优绿能、盛弘等企业。

未来中国充电桩出海有着很大的机会。

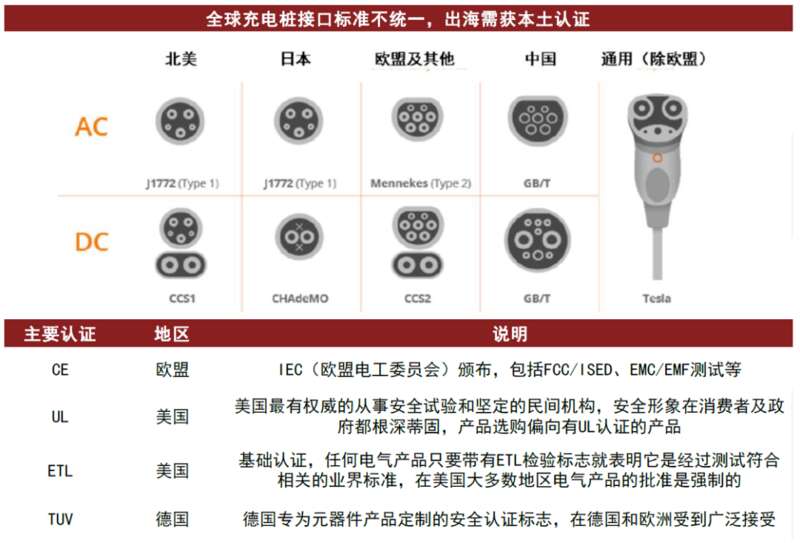

前提是对方不设置这方面的贸易保护,同时我们要符合海外的标准认证。

比如国内快充口的插孔粗,老外觉得小孩子的手指头可以捅进去,不符合安全标准,所以暂时限制了我们,但这些问题未来都可以解决。

图源:中金研究报告

有专家认为,像老牌的ABB、施耐德这些巨头,他们很早就不做低压电力电子产品了,在欧美做没有任何竞争力,所以他们现在会选择中国靠谱的厂商去做贴牌。

除了欧美以外,东南亚、南美、中东地区等地区,也已经成为中国充电桩扎堆出海的新目的地。

从务实的角度来说,中国充电桩企业可以“闷声发财”,不管最后在海外落地的时候,贴的是什么牌子(大家充电其实也不会看电桩的牌子),只要保持产品性能、价格、解决方案上的竞争力,未来走出去是大有可为的。

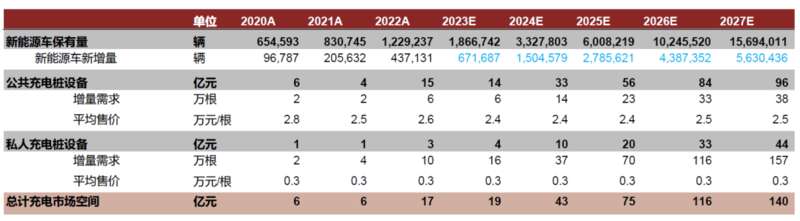

中金测算到2027年海外国家充电桩市场将达到140亿元资料来源:Marklines,中金公司研究部

每个人都不希望,自己为数不多的几天假期,还要有大半天耗在路上,耗在服务区充电站里。

但这个问题是最后浮现出来的那一环,我们真正需要解决的是充电桩产业生态良性发展的问题。

期待着有一天,当充电排队时的等待,无限接近加油站的时候,中国交通领域的碳中和之路必将行稳致远。